あけましておめでとうございます、ぼびーです。

新年あけてからずいぶん経ちましたけど、2023年の初投稿ですね。今年もテキトーに投稿していきます。

今回は妻の確定申告について書いていこうと思います。

※私は税金についての専門知識や資格がありません。間違った内容があると思いますがご容赦ください。

◆経緯

妻は2022年1月から6月まで(6月は有休処理)勤務し、それ以降は産休、育休となりました。

親会社はしっかりしているのですが、勤務している末端の会社はいい加減な事務みたいなんです。なぜか事務仕事をするのが施設のセンター長だとか。

産休の申請を出して以降、産休時の給付金の申請と育休の申請をしてなかったんですわ。こちらから言わにゃ気づいてもくれませんでした。

なので、わかってはいたけど当然のように年末調整もしてくれませんでした。

源泉徴収票を確認すると6月までの所得税が徴収されているではありませんか。

本来ならば年末調整で戻ってくるはずの税金が戻っていないので、自身で確定申告する必要があった次第です。

◆確定申告の手順

1.用意するもの

- 2022年度の源泉徴収票

- 各種生命保険の証明書

- マイナンバーがわかるもの

- 銀行口座がわかるもの(還付金の受取り)

2.HPを開いて確定申告書を作成する

私はPCで作成して、自宅プリンターで印刷、それを税務署へ持ち込む形にしようと思います。

まず「e-TAX」と検索すれば、【国税電子申告・納税システム(イータックス)】とでてくるので、そちらをクリックします。

そして、「印刷して提出」を選択します。

次に、申告する人の生年月日と内容に関する質問に答えます。

今回は妻の生年月日を入力し、以下の画像にある回答で進めました。

次に進むと、所得に関するページになります。

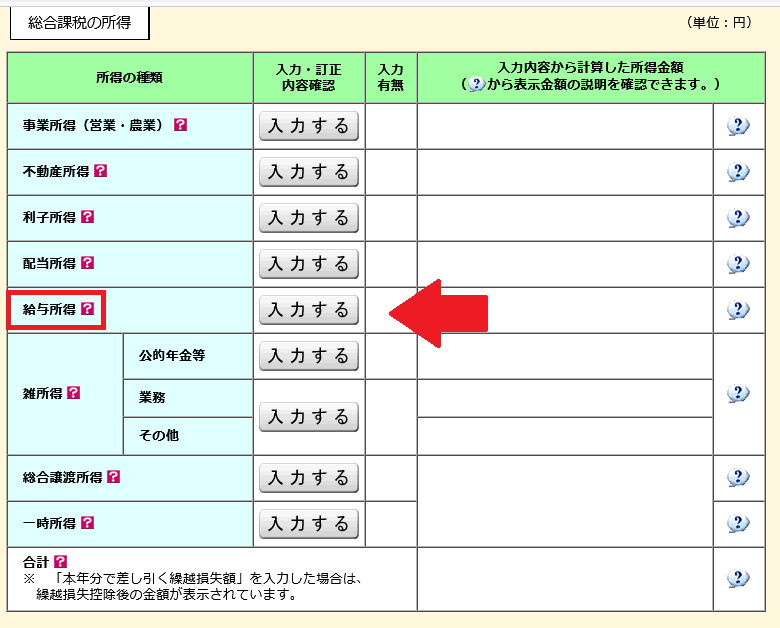

3.所得を入力しよう

給与のみの所得なので「給与所得」を選択します。

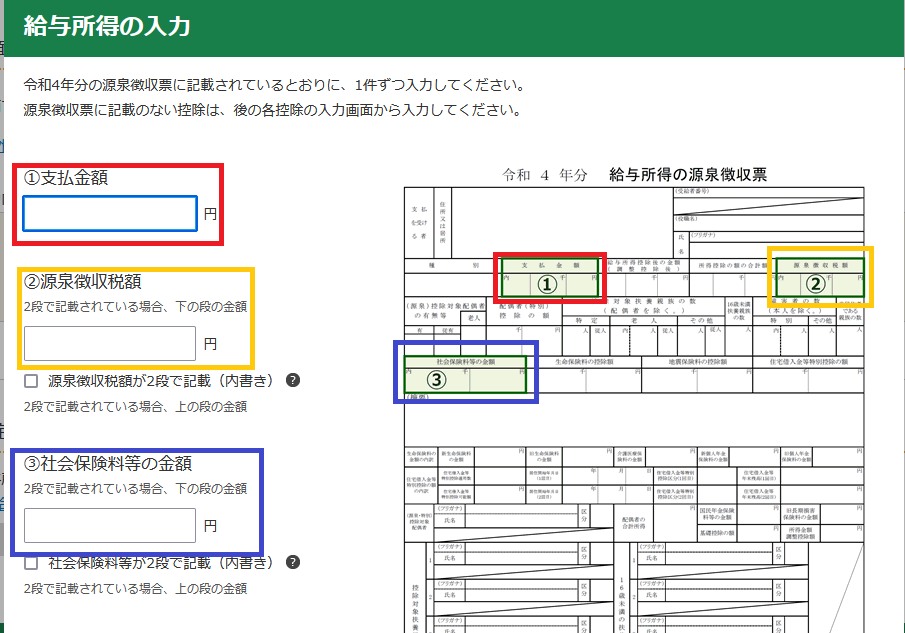

給与所得の入力では、源泉徴収票に書いてある金額をそれぞれ入力していきます。

①支給金額・・・年収と呼ばれるもの

②源泉徴収税額・・・給与が支給された際に徴収された所得税

③社会保険料等の金額・・・給与が支給された際に徴収された社会保険料など

この3つを入力したら、下へスクロールして給与を支給した会社とその住所を入力します。

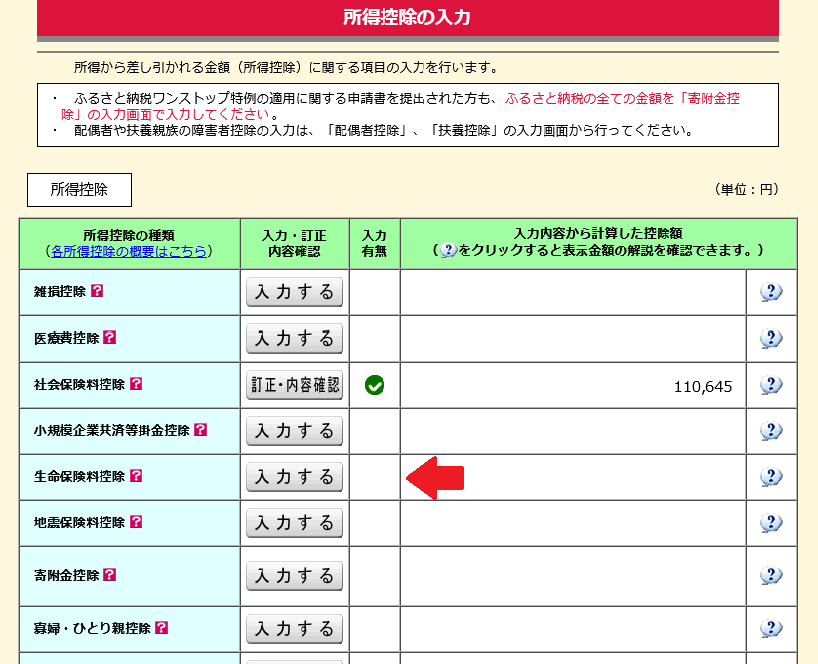

4.所得控除を入力しよう

所得控除は、以下の図にある通り社会保険料や生命保険、個人年金保険などの生命保険料、ふるさと納税などの寄付金がそれに該当します。

e-TAXでは先ほどの給与所得を入力した際に社会保険料等の金額を入れているので、ここに反映されています。

なので、ここでは「生命保険料控除」を選択して入力します。この時、各生命保険会社から送付される証明書を用意しておきましょう。(原本は税務署に提出する必要があります)

5.確定申告書を確認しよう

所得控除を入力して次に進むと、確定申告書が作成され、各金額が自動計算されています。

まず、収入金額として控除前の給与が記入されています。これが年収ですね。

下へスクロールすると、所得金額が記入されています。

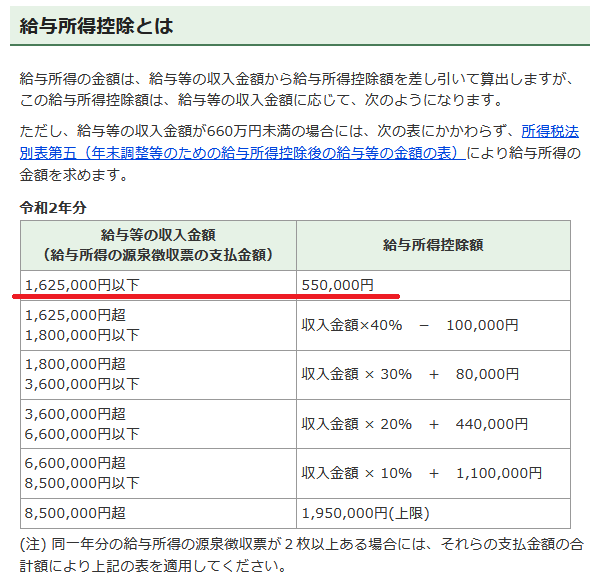

この欄にある「給与」は収入金額(年収)から【給与所得控除】が引かれた金額が記入されます。

今回は収入が(80,610円)なので給与所得控除が55万円になり

所得金額 = 806,010ー550,000=256,010円 となります。

さらに下へ行くと、所得控除の欄があります。

社会保険料や生命保険料、ふるさと納税などはここへ記入されます。

そして「基礎控除」が48万円と記入されています。

※基礎控除とは、すべての納税義務者が無条件で課税標準額から差し引くことのできる一定の金額であるとウィキペディアに書いてあります。

今回の妻の各種所得控除の合計は、676,469円となっていますので、

所得金額から所得控除を差し引くと

256,010ー676,469= -420,459円 となります。

よって、所得は0円となり、所得税はかかりません。

源泉徴収されていた6,230円が申告後、還付されることになります。

余談ですが、

(収入金額)-(給与所得控除)-(所得控除)=(課税所得) でしたよね。

給与所得控除は162万5000円以下ならば55万円が差し引かれる。

所得控除には基礎控除が48万円が必ず差し引かれるので

(収入金額)-(55万円)ー(48万円)=(課税所得)となり

収入金額が103万円以下であれば、課税所得が0円となり所得税と住民税が0円となります。

これが103万円の壁と言われるものですね。初めてこの壁を実感しました。

なので、妻の年収だと103万円以下なので生命保険料控除は入力不要だったんです、失敗しました。

あと、産休や育休中の給付金などについては非課税になるそうなので、収入に加算されないそうです。

6.住民税等を入力しよう

妻に関しては対象外だったのでそのまま入力せずに進みました。

7.その他の情報を入力し、申告書を印刷しよう

- 還付金の受取り口座

- 申告者情報

- 納税地情報

- マイナンバー

上記の項目を入力後、【帳票表示・印刷】をクリックすると、確定申告書を確認することができます。

内容に不備がなければ印刷を行い、必要書類を添付します。

必要書類は、マイナンバーカードの両面のコピーと生命保険料の証明書です。

これらを後日、税務署へ提出してこようと思います。(切手代節約か、ガソリン代の無駄なのかは不明)

◆最後に

今回は、妻の会社が怠慢だったので確定申告を行わなければなりませんでした。

余計な手間でしたが、それでも所得税や住民税を免除できるのであればやる価値は十分ありました。

「産休に入ってしまって年末調整ができなかった」という方の参考になれば幸いです。

ちなみに産休入りによって妻の所得が少ないことがわかっていたので、ぼびー側の年末調整では【配偶者(特別)控除】が適用されました。

詳しいことは国税庁のHPで調べてほしいのですが、私の所得金額が900万円以下であり、妻の給与収入が103万円以下であるので、【配偶者控除】が38万円となりました。

妻の源泉徴収票がでるまで収入がわからず【配偶者控除】の対象かどうかわからなかった場合は、年末調整後に、再度確定申告を行い、【配偶者控除】を追加する必要があった思います。

なので、産休に入るまでの奥様の年収が103万円以下であるとわかる場合は旦那様の年末調整で配偶者控除を入れれると思います。

私自身、年末調整時に事務員さんと配偶者(特別)控除について意見の相違がありました。

事務員さんには、「妻側で年末調整を行う場合は夫側で【配偶者控除】は受けれない」と言われましたが、ネットで調べても全然出てこないんですよね。

結局、これが正しいのかわからなかったので、今度税務署で聞いてみたいと思います。

最後まで読んでいただきありがとうございました。

コメント