※この記事はPRを含んだコンテンツとなっております。

こんにちは、ぼびーです。

こんな内容、腐るほどあふれかっていると思いますが、子供の教育資金ってどう用意していますかね?

私は2020年2月のコロナショック直前から【つみたてNISA】と【iDeCo】をはじめ、資産運用と老後資金の積み立てを始めました。そして子供が生まれたら【ジュニアNISA】を利用したいと常々思っていました。

そして昨年ジュニアが誕生し、さっそくジュニアの口座開設をしました。投資枠としては昨年と今年の2年分、160万円上限ですが18年間の運用期間があるので教育資金としては十分期待できると考えております。

今回はわが家の教育資金の状況について書いていきたいと思います。

◆貯蓄から投資へ

2020年の年始に友人から資産運用に関する書籍を薦められ、これまでのお金の価値観や保険の見方などがガラッと変わり、一気に株式投資に興味が出てきました。

内容としては「低コストの全世界または全米のインデックスファンドを買いなさい」と言うありきたりなものでしたが、当時の私の価値観からしたら目からウロコのようでした。

2020年はマイホーム建築中で大きなイベントの支出がちょうど落ち着いてきた時期でした。そして貯金100万円を残し、思い切って貯蓄から投資へ一気に進路変更をしました。

時間を見つけては投資本を読んだり、通勤時の車内で投資系YouTubeの流し聴きをして少しづつお金の勉強もしていきました。

そして、保険を必要以上に掛けていたことに気づきました。遅いんですがね。

貯蓄型保険2件と個人年金保険を解約し、その払戻金もすぐに投資へ回しました。

保険の実質的な解約手数料がバカみたいに高くて、無駄なことをしていたのだと実感しました。

◆学資保険は必要なのか?

子供の教育資金の準備としてまず挙げられるのが【学資保険】です。一昔前の私なら学資保険を必ずやろうとしていたと思います。

学資保険が必要かどうかの答えは、当然「わからない、人それぞれ」になるでしょう。

私の答えは「No」ですが、周りの友人たちは学資保険ばかりやっています。(ジジババが孫の学資保険を払ってくれている家庭も多いし住宅資金を援助してくれるのとこも多いですね、援助があるの裏山―)

学資保険という商品は、ある期間積立もしくは一括払い込みした資金に対して満期時に払込みの元本より多く払い戻すという、貯蓄と投資を兼ね備えたものだと思っています。(よく調べてないでの間違ってるかも)

ですが私は学びました。

【貯蓄は貯蓄、投資は投資、それぞれで行うべきである】

正直、18歳?まで資金が拘束され、その間の長期運用しても元本の7%ほどしか増えないようなんですよね。だったらいつでも引き出せる貯金でよくねい?

しかも解約したら手数料でかなりの元本割れが起きるんじゃないですかね、多分。

保険で投資まがいの運用するなら自分でちゃんと投資した方が手数料も少なくて済むし、リスクはあるけどその分リターンも期待できるはず。

そう考え、私はジュニアNISAの制度を利用することにしました。年間80万円用意するのはかなりきついけど、ボーナスとかで優先的に用意し、非課税枠をフルに使えるようにがんばります。

◆ジュニアNISAを開設するには

- 親の証券口座の開設

- 当然ながら親が証券口座を持っていることが最低条件のようですね。

- 子供の銀行口座

- 証券口座開設するために、子供名義の銀行口座が必要になります。子供が12歳未満だと開設できる銀行は限られてくると思います。(私は地方銀行と楽天銀行で開設しました)

- 銀行口座開設には、マイナンバーと本人確認書類が必要になる。(住民票提出で済んだ気がする)

- 子供の証券口座(未成年口座)

- 銀行口座開設後に未成年口座を開設する。この時に親も同時に開設することもできる。

- 未成年口座が開設したあとにNISA口座の申請手続きになる。

確かこんな流れだたような気がする。

詳しくは開設したい証券会社や銀行のHPで確認してください。

うちの場合は生後すぐだと必要書類がなかなか用意できなかった記憶ありますね。

マイナンバーカードは子供が入院していて写真が撮れんけぇ申請できんし、保険証はお盆期間を跨いだので三週間くらいかかった。

母子手帳だと母親が代理手続きにせにゃけんけぇ親の口座開設からなるし、そもそも妻も入院していたけぇなんもできんしね。

なんやかんやで9月に申請して10月くらいに口座開設できたと思います。ジュニアが夏生まれで良かったわ(‘Д’)

◆投資信託を買います

口座開設したらさっそく入金して投資商品を買いましょう。

銀行口座 → 子供の未成年口座 → ジュニアNISA口座 へ資金を移動します。

現在はジュニアNISA口座へ資金を移動した時点で資金の引き出しができなくなります。2024年以降は制度廃止に伴い資金ロックは解除されるそうですね。

ジュニアNISAでは非課税枠が決められており、配当金再投資をするとその分買付け枠がなくなり資金効率が低下するそうです。

投資信託であれば配当金はファンド内で再投資されていき、買い付け枠に影響がでません。なので18年間寝かせる資金であれば投資信託がベストだと考えます。(個人的にはテスラやマイクロソフトが買いたいんですけどね)

投資信託を選ぶ条件としては【低コストの全世界もしくは全米インデックスファンド】です。

- eMAXIS Slim 全世界株式(オールカントリー)

- 楽天・全世界株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックスファンド

私個人はここらを投資対象にしております。

ジュニアの資産運用は放置の予定なので、シンプルに「1」のオールカントリー一本にしています。

投資する時期については定額積立のドルコスト平均法が一般的に推奨されていますが、なるべく早い時期に資金投入し、リスクにさらすことが最適解だと言われています。いや、私はそれを信じています。

ですが現実は資金がなかなか工面できずに結果的にドルコスト平均法になってしまうんですけどね。

◆現在の運用状況は?

10月から12月末までに80万円の枠を使いきりました。夏のボーナスとジュニアの出産祝い金の一部などでまかないました。

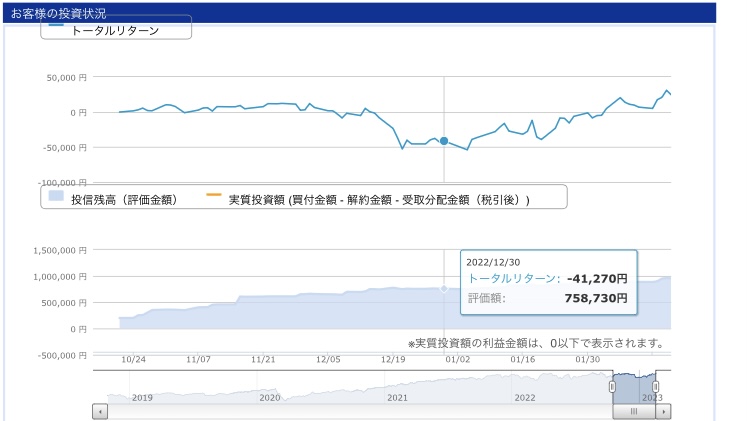

2022年の運用結果としてはこんな感じです。投資額は80万円です。

- 評価額 758,730円

- トータルリターン -41,270円

11月からの円高によって円建ての基準価格が下がったのが要因ですかね。

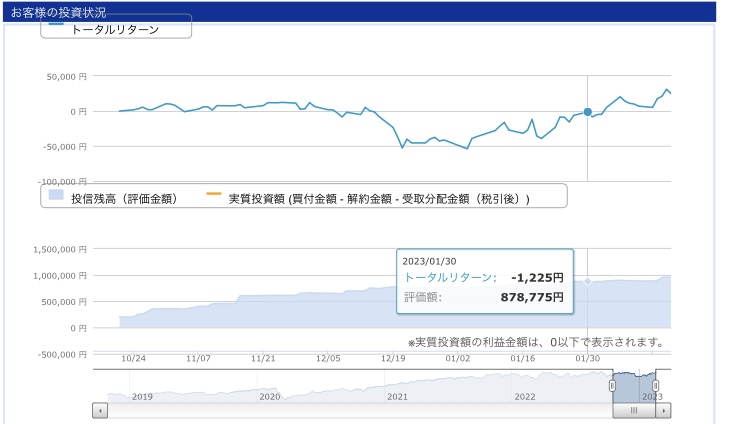

次に1月末時点での運用結果です。投資額は88万円です。

- 評価額 878,775円

- トータルリターン -1,225円

円高もあったけど年初からの株式市場の回復でほぼ損益がなくなってきました。

執筆時点現在の運用状況です。投資額は93万円です。

- 評価額 954,658円

- トータルリターン +24,658円

株式市場はボックス相場のようですが、アメリカの利上げ予想から円高傾向に動いたのがプラスになったのかなと思います。

こんな目先の株価をみたところで18年先にはどうなっているかわからないし、頻繁に売買するわけではないので意味はないんですけどね。

資産状況を把握するためにも、これからも運用状況を定期的に書いていきたいと思います。

最後まで読んでいただきありがとうございました。

※投資は自己責任でお願いします。

コメント